Une obligation légale

Depuis 2006, le cadre juridique du contrôle fiscal des comptabilités informatisées n’a cessé d’évoluer et d’être renforcé. Pour les entreprises, cela se traduit par l’obligation de présenter leur Fichier des Écritures Comptables (FEC) sous forme d’un fichier dématérialisé unique lors d’un contrôle de l’administration fiscale. Le fichier doit comporter l’ensemble des écritures des journaux comptables, de chaque exercice voulu dans l’avis de vérification.

Toutes les entreprises tenant une comptabilité à l’aide d’un logiciel comptable, ont l’obligation de présenter un Fichier des Écritures Comptables.

Il est nécessaire d’adapter son logiciel de gestion pour avoir une version compatible avec le FEC. Il est donc primordial d’anticiper son FEC pour être en mesure de le transmettre à l’administration fiscale. Dans le cas contraire, des sanctions financières peuvent être à la charge du contribuable.

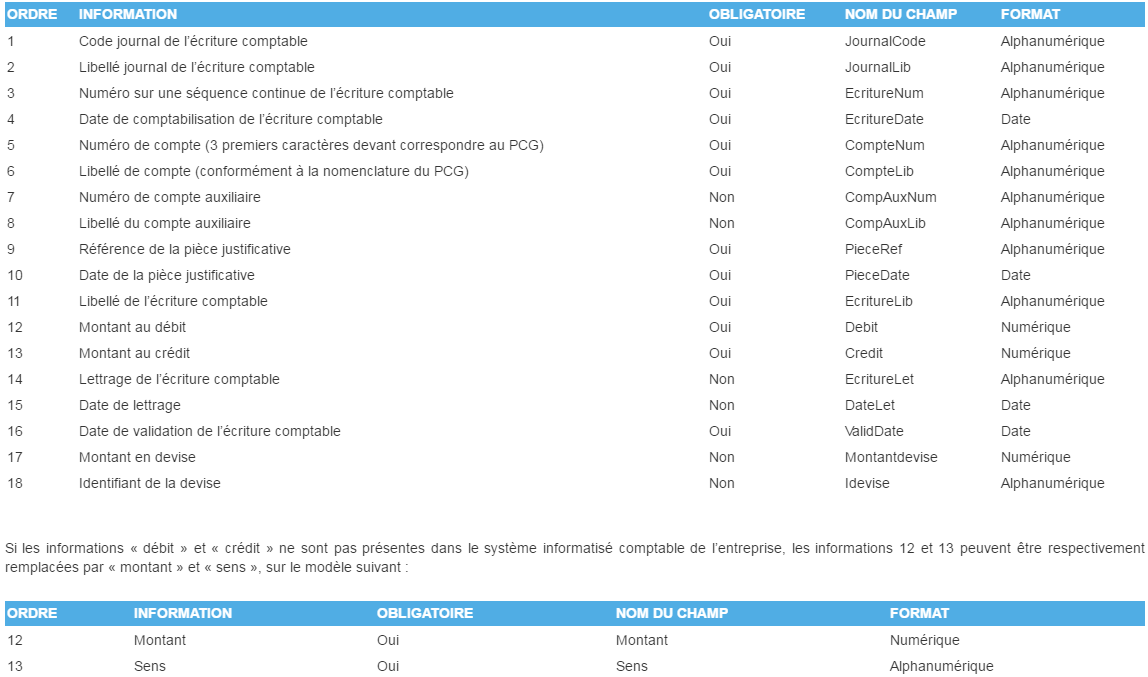

Le fichier doit suivre un ordre spécifique

Les bénéfices du Fichier des Écritures Comptables sont nombreux pour une entreprise :

- Simplification administrative

- Automatisation du processus

- Sérénité fiscale

- Fichier normé donc conforme

- Image positive de l’entreprise si elle effectue les bonnes pratiques

Pour plus d’informations, n’hésitez pas à nous contacter.