Facture électronique : Rappel de la réforme 2024 (reporté à 2026)

À partir de 2026, la facture électronique deviendra obligatoire pour toutes les entreprises en France, conformément à la législation en vigueur. Cette réforme vise à simplifier et moderniser les échanges commerciaux mais aussi à renforcer la prévention et la lutte contre la fraude à la TVA. Cette transition implique un changement dans les formats de facture acceptés et générés. Les anciens formats de type PDF ne seront plus considérés comme valides. À la place, les factures seront envoyées aux clients finaux via une plateforme d’échange, telle que le Portail Public de Facturation (PPF) ou une Plateforme de Dématérialisation Partenaire (PDP) privée.

Qu’est-ce qu’une facture électronique ?

La facture électronique implique le respect de l’un des formats suivants : Factur-X (standard franco-allemand qui tend à devenir le format le plus utilisé), UBL (Universal Business Language) ou CII (Cross Industry Invoice). Pour revenir au format Factur-X, conforme à la norme européenne EN16931, combine des données structurées au format XML et un fichier PDF. Cela présente l’avantage d’être à la fois lisible par l’Homme mais aussi par les ordinateurs.

PPF, PDP, OD : Comment choisir sa plateforme de facturation électronique ?

Pour être en conformité vis-à-vis du passage à la facture électronique, plusieurs solutions s’offrent à vous. Vous aurez le choix entre différentes plateformes : Le Portail Public de Facturation (PPF), les Plateformes de Dématérialisation Partenaires (PDP) et les Opérateurs de Dématérialisation (OD). A quoi servent ces plateformes, quelles sont leurs différences, leurs avantages, laquelle répondra au mieux à vos besoins ? Nous répondons à vos questions.

Qu’est-ce que le Portail Public de Facturation (PPF) ? Définition

Le Portail Public de Facturation ou PPF est un opérateur public offrant des services d’échange de factures gratuits, concentrant les données de facturation et de e-reporting pour l’administration fiscale. Par défaut, à partir de 2026, le PPF sera la plateforme sur laquelle les entreprises devront envoyer leurs factures.

Tout savoir sur le PPF

Les avantages du PPF

Coûts réduits : En tant que plateforme publique, l’utilisation d’un PPF peut être moins coûteuse pour les entreprises, car elles n’ont pas besoin de contracter des services spécifiques ni de payer de frais supplémentaires pour accéder à la plateforme.

Sécurité : Le PPF assure la sécurité des données et des informations échangées grâce à des mesures telles que le chiffrement des données, l’authentification des utilisateurs, le contrôle d’accès, l’audit des activités et la protection contre les attaques externes.

Mises à jour réglementaires : Le PPF est tenu de se conformer aux réglementations fiscales et légales en vigueur. Par conséquent, les utilisateurs bénéficieront de mises à jour régulières de la plateforme pour se conformer aux exigences en constante évolution.

Indépendance et autonomie : Avec le PPF, vous aurez une plus grande indépendance et autonomie dans la gestion de vos factures électroniques. Vous aurez la liberté de choisir des services complémentaires qui correspondent au mieux à vos besoins.

Quelle différence entre le PPF et Chorus Pro ?

L’Institut national des technologies de l’information financière (AIFE) a créé en 2017 le portail Chorus Pro, une plateforme électronique développée en France pour accélérer les procédures de passation des marchés dans les administrations publiques. Depuis cette date, tous les fournisseurs du secteur public doivent envoyer leurs factures via Chorus Pro. Le PPF (Portail Public de Facturation) a été développé sur le même principe. Il s’agit d’un nouveau système d’échange de facture.

En résumé, Chorus pro est utilisé pour les transactions BtoG (Business to Government) et le Portail de Facturation Public (PPF) pour le BtoB (Business to Business).

Qu’est-ce qu’une Plateforme de Dématérialisation Partenaire (PDP) ? Définition

Les Plateformes de Dématérialisation Partenaires ou PDP sont des organismes privés accrédités par l’administration et respectant ainsi les obligations légales imposées dans le cadre de la réforme 2024. Les PDP offrent des fonctionnalités à la carte, une intégration simplifiée avec les systèmes existants, une sécurité renforcée ainsi qu’un support dédié.

La liste officielle des PDP sera publiée par la DGFiP sur son site Internet et pour l’instant, aucun opérateur de dématérialisation ne bénéficie de la qualité de PDP immatriculée par l’administration fiscale. En attendant, voici la liste des candidats pour devenir PDP : Liste candidats PDP

Tout savoir sur les PDP

Les avantages des PDP

Un PDP (Plateforme de Dématérialisation Partenaire) présente plusieurs avantages par rapport à un PPF (Plateforme de Facturation Publique) :

Personnalisation et adaptation : Un PDP peut être adapté aux besoins spécifiques d’une entreprise ou d’une organisation. Il offre une plus grande flexibilité pour répondre aux exigences particulières en matière de traitement des factures électroniques.

Intégration simplifiée : Il peut être intégré plus facilement aux systèmes existants de l’entreprise, tels que les logiciels de gestion financière ou les ERP (Enterprise Resource Planning). Cela permet une meilleure harmonisation et une synchronisation plus fluide des données.

Sécurité renforcée : Un PDP fournit généralement des mesures de sécurité supplémentaires pour protéger les données confidentielles et sensibles des factures électroniques. Il offre des fonctionnalités avancées de chiffrement, d’authentification et de contrôle d’accès, réduisant ainsi les risques de piratage ou de fuite d’informations.

Support et assistance personnalisés : Les fournisseurs de PDP offrent généralement un soutien technique et une assistance personnalisée pour aider les utilisateurs à mettre en œuvre et à utiliser efficacement la plateforme. Cela permet aux entreprises de bénéficier d’une expertise spécialisée et d’une résolution rapide des problèmes éventuels.

Évolutivité et adaptabilité : Il peut prendre en charge un volume croissant de factures, s’adapter aux changements réglementaires et technologiques, et intégrer de nouvelles fonctionnalités au fur et à mesure de leur développement.

Interconnexion : Le PDP peut s’intégrer directement avec votre écosystème. Il est possible de connecter votre PDP avec votre logiciel de gestion commercial et de comptabilité.

Quelle différence entre PDP et PPF ?

Depuis la promulgation de la loi de finances de 2020, il est prévu de généraliser l’usage de la facturation électronique en France, principalement pour les entreprises assujetties à la TVA. À partir de 2026, ces entreprises seront dans l’obligation de recevoir les factures au format électronique. La même année, les grandes entreprises seront obligées de générer et transmettre leurs factures exclusivement sous ce format, les PME et TPE auront quant à elles, jusqu’au 1er Septembre 2027.

Pour ce faire, elles auront le choix entre deux options : le Portail public de facturation (PPF) ou une Plateforme partenaire de dématérialisation (PDP). La PDP, enregistrée pour une période de 3 ans renouvelables par l’administration fiscale en tant que prestataire de services, agit en tant qu’intermédiaire payant entre l’entreprise et l’administration fiscale, tandis que le PPF est une alternative gratuite proposée par l’Etat.

La principale distinction entre une PDP et le PPF réside dans leurs caractéristiques fonctionnelles.

En effet, le PPF est un opérateur public gratuit qui vise à centraliser la gestion des factures électroniques.

La PDP se positionne comment un intermédiaire proposant davantage de fonctionnalités :

Mais alors pourquoi choisir un PDP plutôt que le Portail Public de Facturation ? Avec les PDP, la saisie des factures peut se faire en automatique et en rafale. La PDP vous permettra d’accéder à plus ou moins de fonctionnalités dans les but d’automatiser au maximum votre gestion des factures électroniques.

Les fonctionnalités des PDP

En fonction de la PDP choisi vous pourrez accéder à différentes fonctionnalités :

Réception de la facture électronique provenant du fournisseur ou du client.

Réalisation des contrôles de conformité pour s’assurer de la validité des factures, rejetant celles qui ne respectent pas les critères requis.

Conversion des factures en un format structuré ou mixte et mise à disposition du destinataire, soit via sa PDP ou via le PPF.

Vérification de la présence de toutes les mentions obligatoires sur les factures.

Extraction et transmission des données requises de la facture à l’administration fiscale par le biais du PPF, comprenant l’identification du fournisseur et du client, le montant hors taxes de l’opération, le montant de la TVA appliquée, etc.

Partage et remontée des informations sur l’état d’avancement du cycle de vie de la facture, tels que sa prise en charge par le destinataire, un blocage éventuel, ou son statut en cours de paiement, etc.

Transmission directe de la facture fournisseur à la plateforme de l’acheteur.

Mise à jour de l’annuaire national en déclarant les entreprises qui utilisent la plateforme pour leurs échanges de factures.

Dois-je m'enregistrer à une PDP ?

Souscrire à une PDP n’est pas une obligation.

Si vous êtes démarché(e) par un PDP, sachez qu’aucun éditeur n’a été à ce jour validé et accrédité par l’Etat.

Après leur validation, nous tenons à souligner qu’il n’y aura aucune obligation à vous enregistrer à une PDP.

Cependant, si vous choisissez de le faire, soyez assuré(e) qu’une fois validées, nous serons en mesure de vous proposer la solution PDP qui vous convient.

Quel est le rôle d’un Opérateur de Dématérialisation (OD) ? Définition

Les Opérateurs de Dématérialisation (OD) sont des acteurs de l’écosystème de la gestion des factures électroniques. Ils offrent des services à valeur ajoutée pour accompagner les entreprises dans leur transition vers la dématérialisation. Pour soumettre des factures et extraire des informations fiscales, l’OD doit être associé à des plateformes telles que le Portail public de facturation (PPF) et/ou une Plateforme de Dématérialisation Partenaire (PDP). Bien que les OD ne soient pas reconnus comme PDP par l’administration fiscale, ils jouent un rôle important dans le processus de dématérialisation des factures, en fonction des outils d’intégration qu’ils proposeront.

Tout savoir sur les OD

Les avantages de l’OD

Automatisation : mise à disposition d’outils permettant l’intégration et l’émission des factures électroniques.

Intégration simplifiée : Il peut être intégré plus facilement aux systèmes existants de l’entreprise, tels que les logiciels de gestion financière ou les ERP (Enterprise Resource Planning). Cela permet une meilleure harmonisation et une synchronisation plus fluide des données.

Quelle différence entre OD et PDP ?

Les Opérateurs de Dématérialisation (OD) sont des prestataires de services qui aident les entreprises à gérer la transition des documents physiques vers des formats électroniques. Ils fournissent des solutions technologiques et des services complets pour numériser, traiter et stocker électroniquement les documents mais ne sont pas immatriculés par l’administration fiscale. Les Plateformes de Dématérialisation Partenaire (PDP), quant à elles, sont des plateformes spécifiques utilisées pour faciliter les échanges électroniques de documents entre partenaires commerciaux et sont immatriculés par l’administration fiscale.

Grafe vous accompagne dans le choix et le déploiement de votre solution de facturation électronique

Expert en solution de gestion et architecte des systèmes d’information, notre équipe vous accompagne dans le passage à la facture électronique. Pour progresser dans votre réflexion, voici quelques critères à prendre en considération.

- Le coût : Le coût de la plateforme dépendra des fonctionnalités proposées par l’acteur et des tarifs concurrentiels. Une alternative gratuite est le Service de Paiement de Proximité (PPF), mais avec un service limité.

- Les services additionnels : Les Plateformes de Dématérialisation des Processus (PDP) offrent des services supplémentaires par rapport au PPF, tels que la diversité des formats de factures, l’automatisation de la gestion des factures, le paiement direct des factures fournisseurs, la reconnaissance automatique de caractère, la sécurité des données et un tableau de bord pour suivre les échéanciers des factures.

- La compatibilité avec les outils en place : Il est essentiel de vérifier que la PDP choisie est compatible avec les outils déjà utilisés par l’entreprise afin d’éviter les doublons fonctionnels.

- La sécurité des données : Les transactions sur le PPF sont utilisées par l’administration publique pour lutter contre la fraude et vérifier les déclarations de TVA. Les PDP doivent garantir la sécurité du système informatisé et des données en étant certifiées SecNumCloud et ISO 27001.

Rappel du calendrier et du nouveau schéma de facturation de la réforme 2024

Rappel des étapes et du calendrier à respecter :

La mise en place de l’obligation de réception et de transmission des factures électroniques se fera progressivement en deux étapes (suite à l’annonce du report) :

- 1er Septembre 2026 : Toutes les entreprises auront l’obligation de réceptionner les factures au format électronique. Les Grandes Entreprises ainsi que les ETI devront également être capables d’émettre des factures électroniques.

- 1er Septembre 2027 : Obligation d’émission des factures électroniques pour les PME et TPE.

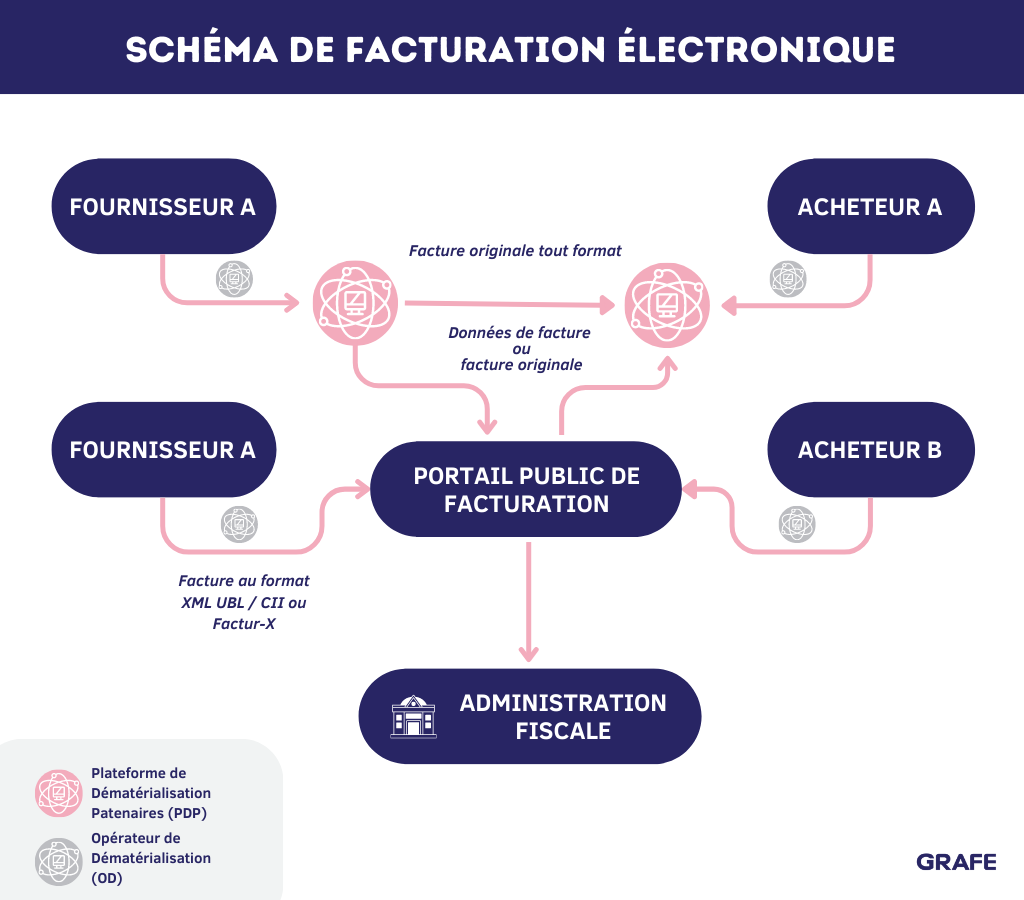

Le nouveau schéma de facturation en Y

La réforme de la facture électronique propose un schéma en Y pour faciliter sa mise en œuvre, avec trois acteurs principaux impliqués dans le processus. Voici un résumé des rôles de chaque acteur :

- L’entreprise émettrice : Cette entreprise doit passer par un opérateur de dématérialisation (OD) pour effectuer la transition vers la facturation électronique. L’OD dispose d’une connexion dédiée et est chargé de déposer la facture sur une plateforme de dématérialisation partenaire (PDP).

- La plateforme de dématérialisation partenaire (PDP) : C’est sur cette plateforme que la facture électronique sera déposée par l’OD. De plus, l’entreprise émettrice doit envoyer la facture à la plateforme utilisée par l’acheteur. Pour cela, elle doit consulter l’annuaire central des entreprises disponible sur le PDP.

- La plateforme de réception (PPF) : Dans le cadre de ce nouveau fonctionnement, toutes les entreprises assujetties à la TVA doivent choisir une plateforme de réception avant le 1er juillet 2024. Si aucune plateforme n’est choisie, l’entreprise sera automatiquement rattachée au PPF. Cependant, il est important de noter que cette plateforme peut ne pas convenir à toutes les entreprises. Il est donc recommandé de profiter de cette réforme pour choisir une plateforme adaptée, offrant des fonctionnalités de pilotage efficaces.